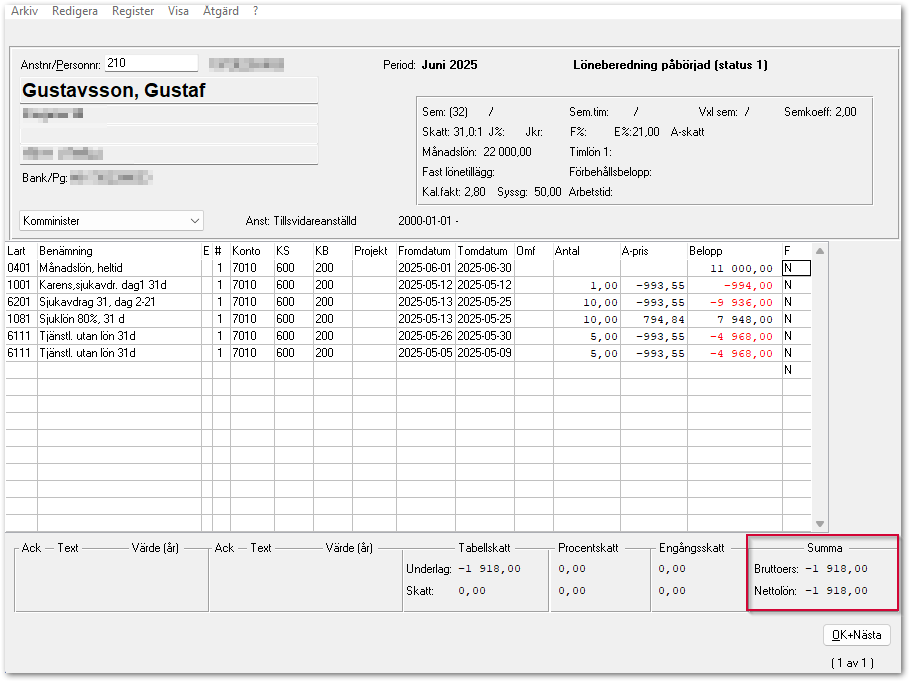

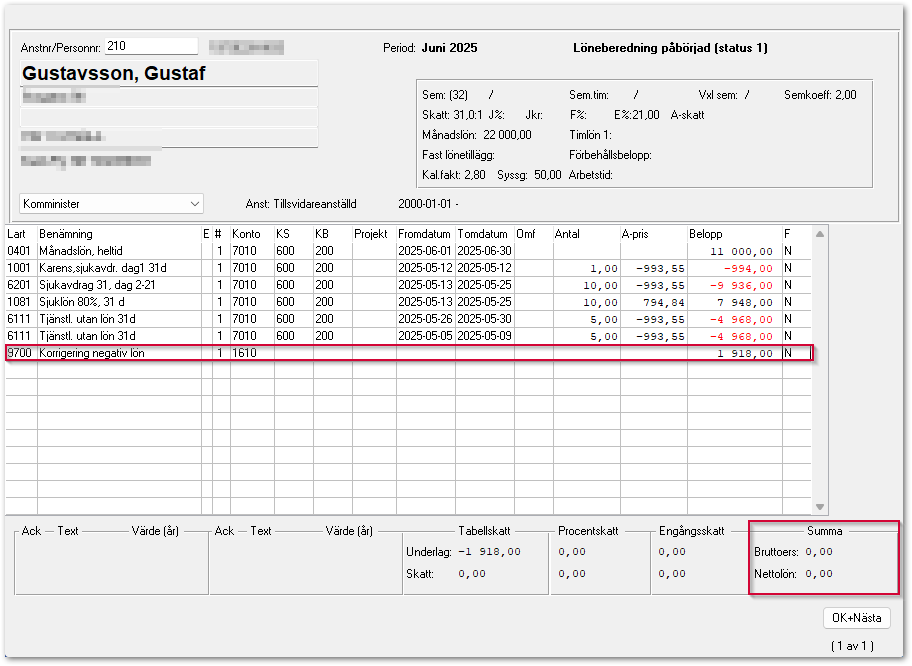

Negativ lön

Ett Återkrav blir aktuellt om en lön felaktigt har betalats ut till en arbetstagare och det inte finns någon kommande lön att kvitta skulden som har uppkommit mot. Detta innebär att arbetsgivaren kräver arbetstagaren på bruttobeloppet, det vill säga det felaktigt utbetalade beloppet samt det skatteavdrag som har gjorts och redovisats till Skatteverket.

Det finns ingen möjlighet för arbetsgivaren att få tillbaka redan redovisad skatt från Skatteverket då den anses tillhöra arbetstagaren.

Skatten kommer att tillgodoföras den anställde i samband med beslut om slutlig skatt. För att arbetstagaren ska få tillbaka den redovisade skatten i förtid måste en ansökan om jämkning lämnas till Skatteverket. Det finns inga garantier att ansökan godkänns.

Hantering i LabOra Lön

- Se till att den negativa lönen blir 0 kr.

- För att få en nettolön till 0 kr i löneberedningen läggs löneart 9700 – Korrigering av negativ lön in. Ofta används kodsträng 1610 eller liknande på löneart 9700. När skulden regleras bokas den mot det konto ni använder. Det är den summan som den anställde ska betala tillbaka till er.

När arbetsgivardeklarationen tas ut för aktuell månad kommer personen inte att finnas med i AGI-filen som lämnas in till Skatteverket. En rättelse inne hos Skatteverket behöver göras av den arbetsgivardeklaration som personen hade en bruttolön i, som då behöver sänkas med motsvarande belopp.

När ni lämnar in AGI-filen kommer Skatteverket att göra en annan beräkning på det ni lämnar in mot vad som arbetsgivardeklarationen (pappersutskriften) anger. Säkerställ att det som Skatteverket räknar ut stämmer överens med differensen på den anställdes underlagssumma och avgift. I de här fallet får ni då acceptera Skatteverkets beräkning.