Fordran i löneberedning

Sedan AGI – Arbetsgivardeklaration på individnivå infördes går det inte längre att redovisa en negativ bruttolön och/eller positiv skatt för en anställd.

Det innebär att om en fordran uppkommer i samband med löneberedningen måste denna hanteras. Det finns flera olika scenarion och i detta avsnitt kommer vi belysa de vanligast förekommande.

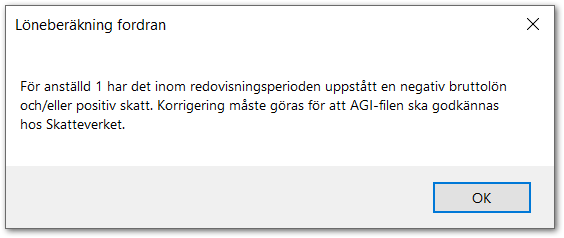

Fordran - positiv bruttolön inom redovisningsperioden

Dialogrutan ovan kan till exempel visas om det i en rättelse-/extrakörning läggs in avdrag som missades i normalperioden. Det kommer då att visas en dialogruta som informerar om att den fordran har uppstått och att denna måste vara reglerad innan redovisningsperiodens slut.

Bruttolönen för redovisningsperioden i sin helhet är positiv, det vill säga summan av samtliga löneperioder i den aktuella månaden. Det är därför ok att gå vidare med lönekörningen och lämna in AGI:n.

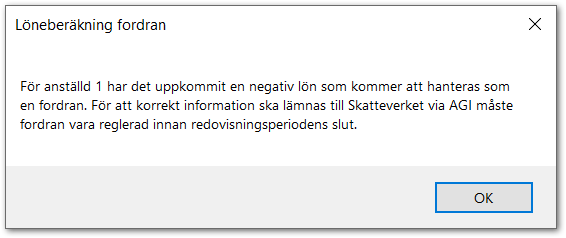

Fordran - negativ bruttolön inom redovisningsperioden

Om dialogrutan ovan visas måste den negativa bruttolönen/positiva skatten åtgärdas innan löneperioden avslutas. Avslutas löneperioden kommer samma dialogruta att visas när AGI:n körs och det går inte att komma vidare.

I det här fallet finns det olika lösningar beroende på om arbetstagaren har kommande lön att dra den uppkomna fordran mot eller om fordran måste hanteras som ett återkrav.

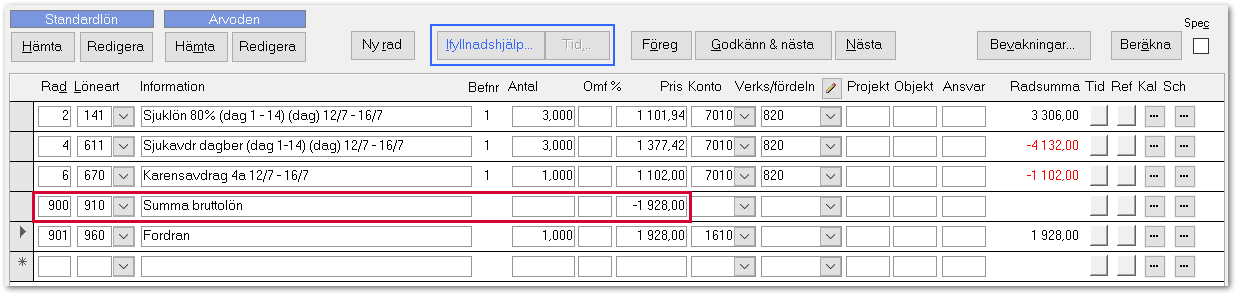

Fordran i en öppen löneperiod

Om arbetstagaren kommer att få lön nästa månad, eller inom en rimlig framtid, kan fordran bokas om som ett förskott på lön. Förskottet motsvarar det belopp som ligger som negativ bruttolön, vilket oftast motsvarar fordran. Om det inte finns någon kommande lön att dra förskottet mot får istället återbetalningen ske i en Återkravsperiod, se Återkrav.

- När du lägger in avdraget kommer summan av bruttolönen vara negativ.

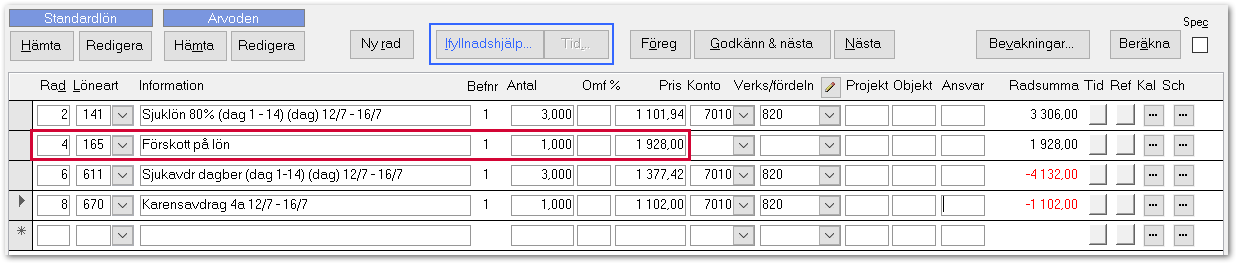

- Genom att använda dig av löneart 165 Förskott på lön så ökar du upp bruttolönen till 0 kr. Observera att det i vissa fall även kan behöva göras en justering av skatten. Detta görs med hjälp av löneart 845 Preliminärskatt, felaktig.

- När förskottet ska dras på kommande lön används istället löneart 166 Förskott på lön, återbetalning.

Fordran i en avslutad löneperiod

Om en löneperiod avslutas/registerpåverkas trots att bruttolönen är negativ måste detta hanteras för att möjliggöra inlämning av AGI. Om det inte finns någon kommande lön att dra förskottet mot får istället återbetalningen ske i en återkravsperiod, se Återkrav.

- Skapa en ny löneperiod av typen Rättelsekörning eller Extrakörning, med samma förfarande som i exemplet ovan. Det går även i detta fall att använda sig av löneart 165 Förskott på lön. Använd löneart 845 Preliminärskatt, felaktig om skatten behöver rättas.

- Se till att bruttolönen och/eller skatten nollar ut beloppen i den avslutade löneperioden.

- När förskottet ska dras på kommande lön används istället löneart 166 Förskott på lön, återbetalning.